トムソーヤ")

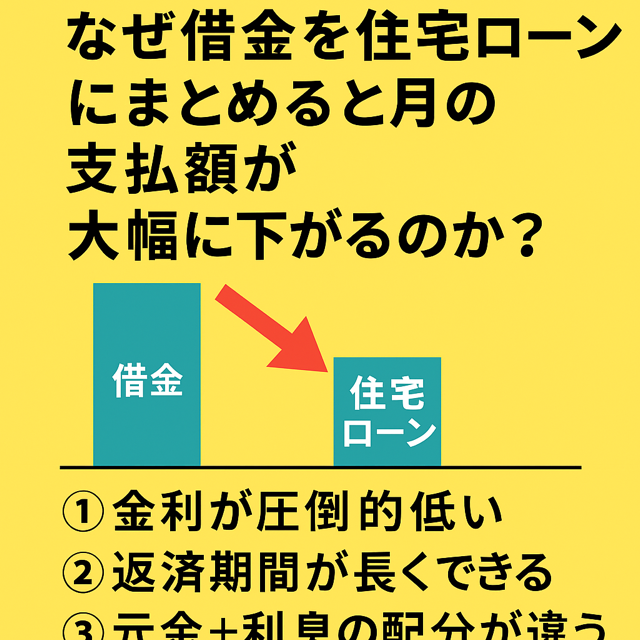

なぜ借金を住宅ローンにまとめると月の支払額が大幅に下がるのか?

「カードローンやリボ払いの返済に追われて、生活が苦しい…」

「毎月10万円以上払っているのに元本が減らない…」

そんな悩みを抱える方にとって、「住宅ローンにまとめる」という選択肢は、家計再建のカギになるかもしれません。

でもなぜ、「借金を住宅ローンにまとめるだけ」で月の返済額が大きく下がるのでしょうか?

今回は、金利・返済期間・支払い構造の3つの観点から、具体例を交えてわかりやすく解説します。

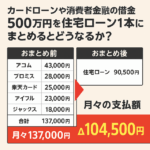

■ 具体例:40代会社員のAさん(住宅ローン+借金500万円)

広島県福山市に住むAさんは、住宅ローン残高が1,800万円あり、さらにクレジットカード・銀行カードローン・消費者金融で合計500万円の借金を抱えていました。

毎月の支払い内訳は以下のとおり:

| ローン種別 | 残高 | 月の返済額 | 金利 |

|---|---|---|---|

| 住宅ローン | 1,800万円 | 70,000円 | 年1.2% |

| クレジットカードリボ | 150万円 | 35,000円 | 年15.0% |

| 消費者金融 | 200万円 | 45,000円 | 年18.0% |

| 銀行カードローン | 150万円 | 30,000円 | 年14.5% |

| 合計 | 2,300万円 | 180,000円 | 平均約13.0% |

→ 毎月の返済は18万円超。これでは貯金もできず、生活もギリギリです。

■ 解決策:「住宅ローンに一本化する」とどう変わる?

Aさんは、住宅ローンの借り換えと同時に、他の借金500万円をまとめる「おまとめ住宅ローン」をトムソーヤに相談。

地元金融機関のローン審査を通過し、以下のように一本化されました:

| 新・住宅ローン | 残高 | 月の返済額 | 金利 | 返済期間 |

|---|---|---|---|---|

| おまとめ後 | 2,300万円 | 94,000円 | 年1.3% | 35年 |

→ 月の返済は 94,000円(-86,000円)に大幅ダウン!

しかも、返済比率が抑えられたことで、家計にゆとりが生まれました。

■ なぜそんなに下がる? 3つの理由

① 金利が圧倒的に低い

カードローンやリボ払いは、年14〜18%という高金利。

一方、住宅ローンは1%台が一般的。単純に金利だけで10倍以上の差があるのです。

② 返済期間が長くできる

住宅ローンは最長35年返済も可能。

そのぶん、月々の支払額をグッと抑えることができます(途中で繰上返済もOK)。

③ 元金+利息の配分が違う

住宅ローンは「元金均等」や「元利均等」で構成されており、長期で計画的に減らせる設計。

リボ払いは「利息ばかり払って元金が減らない」状態が続くため、抜け出せないのです。

■ 住宅ローンがある方限定の“救済策”

このおまとめ方法は、誰でも使えるわけではありません。

「住宅ローンを正常に返済中であること」が大前提になります。

しかし、それを満たしていれば、ブラックリストにならず、債務整理もしなくて済む現実的な救済策です。

■ 今すぐチェックできる無料診断はこちら

「自分も対象になる?」「実際どのくらい下がる?」

そんな方は、LINEで診断が無料・匿名でできます。

✅ 無料診断はこちらから

\住宅ローン+借金=1本化できるか?/

【LINEで3分簡単チェック】

★「自分も審査に通って住宅ローンにまとめられるか知りたい」

★「まとめられるとしたら月々いくら支払いが減額になるか知りたい」

そんな方のために、LINEでできる無料診断をご用意しています。

住宅ローンと借金の2重支払いに苦しむ方にとって「一本化」という選択が生活再建の第一歩になります!

📌 会社情報

株式会社トムソーヤ

〒721-0973 広島県福山市南蔵王町5-22-27

📞 084-961-3700

🏠 https://tomsoya830.com

【相談実績800件超・承認率85%・秘密厳守・中国地方5県対応】

「このページを読んだこと」が、

あなたの未来を変えるきっかけになることを、心から願っています。

どうか一度、LINEでお話をお聞かせください

↓↓

📱 LINEから24時間相談受付中

#住宅ローン一本化 #借金相談 #多重債務解決 #トムソーヤ #自己破産#弁護士 #福山市 #広島県#岡山県#中国5県対応

トムソーヤ")