トムソーヤ")

トムソーヤ")

住宅ローン審査対策相談とは?

住宅ローンの審査に落ちた方や多重債務などで審査に通りにくい方などを対象に、住宅ローンが通るよう対策を考え戦略を練ります

また、審査に通る確率を上げるための細かな分析を行い、ローン承認に向けた与信改善などの助言を行います

※当事務所では、虚偽や不正行為によって審査を通すような行為は一切行いません

どのような事前対策を行うのですか?

まずは、現状で借りることができそうな金融機関を選定します。

次に、金額や条件などを診断し、借入可能額の改善余地を確認します。

例えば、他の借入れが原因で審査が通らない場合、ご自身の個人信用情報を取得して頂きその内容に基づいた対策を練ります。

現状では審査が通らないと診断された場合、

などの調査分析や個別・具体的なコンサルティングを行います。

福山市 K様 年収290万円 / 自己資金20万円 /夫婦+子供1人

毎月払う家賃が将来的に何も残らない事がずっと気になっていました。数ヶ月後に賃貸の更新で更新料や火災保険などの費用がかかるので、これを機に購入を決意。ただ年収が少なかったので住宅ローンの審査に相当な不安がありました。ダメ元で福山住宅ローン審査対策相談室に相談してみたところ、住宅ローン審査の仕組みを詳しく説明していただき、順を追ってわかりやすく渡辺さんに助言してもらいました。年収が少ないのが課題でしたが、対応してくれる金融機関を探していただき見事融資承認。オッケーが出るまでは気が気ではなかったのでホッと胸をなでおろしたのを今でもおぼえています。物件探しには少し時間はかかりましたが、希望の範囲で探していただいた三つの物件の中からわが家でも払っていける価格帯の「持ち家」を無事購入することができました。女房も子供も大喜びです。仕事の関係で打ち合わせは夜が多かったのにもかかわらず遅い時間までご対応いただき感謝しています。

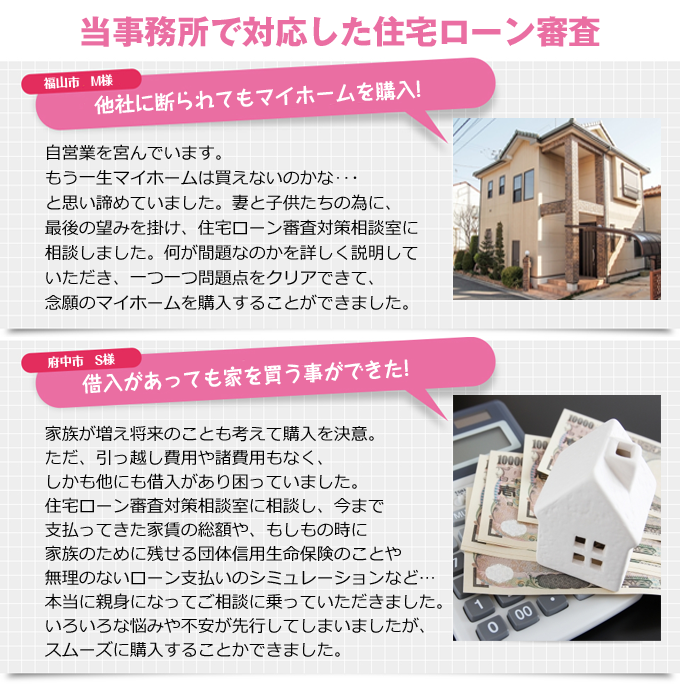

福山市 M様 年収440万円 / 自己資金0万円 /夫婦+子供3人

ずっとマイホームが欲しかったのですが、カードローンやキャッシング・リボ払い等の借入先が7社あり、不動産会社や現地販売会、銀行で相談しましたが遠回しに断られたり、調べておきますと言われたまま全く連絡をもらえない日々…。もう一生マイホームは買えないのか…と諦めかけていました。でも妻と子供達のために最後の望みをかけて、ネットで検索した「住宅ローン審査対策相談」に相談してみました。借入が多数ある私にもとてもやさしく丁寧に対応いただきました。相談後、まず初めに個人信用情報の開示請求をすることからのスタートでした。幸いなことに7社とも支払いに遅れがなかったので、早速渡辺さんに分析してもらい対策を練っていただきました。その対策実行後から約1ヶ月後に融資してくれそうな金融機関2社を探していただき、そのうちの1社で見事融資の承認がもらえたのです。その後支払い可能額での新築戸建住宅を希望エリアで探していただき、いい物件にも出会えたことで当初諦めかけていた夢のマイホームを購入することができました。トムソーヤさんに出会えて本当に良かったです。

尾道市 Y様 年収220万円 / 自己資金30万円 /シングルマザー(子供1人)

30代のシングルマザーです。

住んでいたアパートの築年数がだいぶ古く子どももまだ小さかったので、これから先長く住める場所を…と考えて初めはずっとアパートを探していました。そうしたところ、ネットの検索で『シングルマザーの方こそ、持ち家を…』という内容が目に入り、ローン審査の相談も含め住宅ローン審査対策相談に興味半分で問合せをして行ってみました。そして、ずっと賃貸で暮らした場合の生涯の家賃総額と家を買った場合の住宅ローン支払い総額をシミュレーションしてもらったら、家を買った場合のローン返済額とあまり変わらないことに気づきました。家賃に終わりはないけれど、ローンは払いきれば終わりが来てあとは維持費で済みます。シングルマザーなので、まだ先の事ですが子どもが巣立って行った後のことを考えたら老後の年金もあてにできないので、その時点で年金からアパート代を払っていけるのかも不安がよぎります。まだ30代なので、しっかり仕事を頑張れば65才までにはローンを払い終えることが出来、少ない年金でもなんとか生活していけそうです。その後無事にローンを通していただき、家賃並みにおさまる物件をさがしてもらって、子どもの声や音を気にすることなく、子どもと今快適に住んでいます。やはり持ち家は気をつかうことなく、いい環境で子育てができそうなので買う事が出来て本当に良かったと感じます。そして、何より私のわがままな相談を笑顔で聞いてくれ希望を実現してくれた渡辺さんにあらためて「ありがとう!」って言いたいです。保育園の都合があったり、子どもを連れて物件を見てまわるのは、限られた時間の中でやりくりが大変でしたが、終わってみればいい思い出です。私のようなシングルマザーでもなんとかマイホームが持てたので、持ち家が欲しいのであればあきらめずに、まずはここに相談してみるといいですよ。

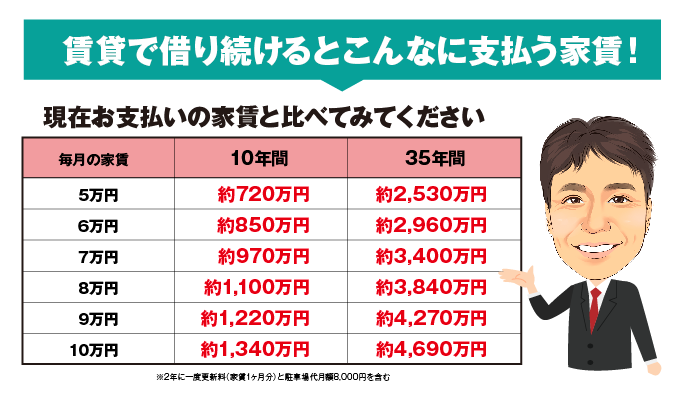

実際に上の表を見て真面目に考えてみてはいかがでしょうか?家賃感覚として住宅ローンの返済額を考えれば、住みながらにして資産として残せるほか団体信用生命保険も付いているので、もしもの際には『借金なしの自宅』を家族に残せるようになります。家賃に終わりはないですが、住宅ローンは長くても35年で終わりが来るのです。

それでも一生家賃を払い続けますか?

住宅ローンの審査の通過のしやすさは、職業や年収・家族構成・完済年齢・マイカーローンや他の借金があるかなど、様々な要因で決まってきます。

今は、クレジットカードやマイカーローン等を組んでいない人のほうが稀な時代です。

当事務所では、お客様ごとに現在の状況で融資可能な金融機関・支払い可能な借入金額・希望物件など総合的にご希望を叶える手助けを致します。

住宅ローンは、ネットの一括審査のように、手当たり次第に申込みすればいいという訳ではありません。というのも、各金融機関ごとに住宅ローンの承認条件が違うからです。

1回でも住宅ローン審査を行うと、信用情報機関のネットワークに個人信用情報が登録されてしまいます。

なので、次から次に何社も審査に出していると、「他社でダメだったのでは?」と勘ぐられてしまうのです。

当事務所では、貸金業務取扱主任者とファイナンシャル・プラン技能士の国家資格を持った『住宅ローン診断士』が、まずはお客様の現在の状況を詳細にヒアリングし、審査に通る為の分析と対策を十分に検討してから住宅ローン審査の申込みを行います。

不動産・住宅営業イコール『住宅ローンのプロ』と勝手な思い込みをしていませんか?

しかし残念ながら、不動産・住宅営業に携わる全ての人が、住宅ローンに精通している訳でないのです。

住宅ローンを扱った経験や年数、案件の難易度や取扱件数も営業マンによってまちまちです。

物件にだけ精通している営業マンもいれば、住宅ローンは銀行の担当者に全てまかせっきりの営業マンも実はたくさんいるのです。

当事務所は、長年の経験と難しい案件の承認実績に基づいた「住宅ローン審査のプロ」として、お客様ごとの悩みに正面から向き合い、念願であるマイホーム購入に向け全力でサポート致します。