トムソーヤ")

トムソーヤ")

以上が、住宅購入検討者の上位8つのお金に関する不安や心配事です

一生で一回、一番大きな買い物であり簡単に買い替えがきかないマイホーム

このように、漠然としたお金の不安や心配事がつぎつぎと湧き上がってくるのが住宅購入なのです。

なぜなら、今までの人生で経験したことがない『一生で一回、一番大きな買い物』で、簡単に買い替えがきかない高額商品だからです。将来の家族の人生設計を大きく左右し、失敗が許されない最たるものがマイホーム購入と言えるでしょう。

それだけに十分な事前の準備が必要となってきますが、実際にはほとんどの方が買った後の家計の変化を金銭的な裏付けをもたずに、安易に購入するケースが目立ちます。

将来の家計推移を予測せずに買ってしまい、10年後にローン破綻し一家離散という不幸な出来事があるのも事実。

そうならない為の第一歩は、マイホーム計画を立てる前に、買った後の支払いに対する不安を解消することが先決なのです。

そもそも支払っていけるお金の根拠を持たないまま物件探しを始めてみたり、住宅展示場へ無防備で行くべきではないのです。

まずは、買う前と買った後の家計の中身がどうなっていくのかを予測し、しっかりとした金銭的な裏づけをもつことから始めるべきです。

まずは専門的な家計の分析が必要です

なにかを買うときには、財布の中身を確認してお店に入るように、日頃当たり前にやっていることを住宅購入に当てはめて考えてみればいいのです。

しかしそうは言っても、スーパーで野菜やお肉を買うのとは違い、購入金額が大きく長期に支払って行かなくてはならないリスクがある分、専門的な家計の分析が必要となります。

その分析とお金の解決方法をお教えできるのが、住宅購入の実務を熟知したお金の専門家である ファイナンシャルプランナー

これからお伝えするのは『あなたが買っても大丈夫なマイホームの購入予算』を明確にする方法です。

この方法を知ることで、マイホーム購入後も住宅 ローン返済の不安がない生活を送ることができるようになります。

もしあなたが住宅購入に不安を感じているのなら、これからお伝えすることはきっとお役に立つはずです。

「家を建てようと思ったら、とりあえず工務店とかハウスメーカーに行けばいいんじゃないの?」

あなたはそう思っていませんか?

確かに今でもそう考える人の方が大多数ですが、最近では賢く住宅購入をする為に「住宅購入にかかるお金のこと」「失敗しない住宅購入のポイント」を客観的な立場の専門家にアドバイスを受ける人達が全国的にも増えてきています。

なぜなら、工務店・ハウスメーカーだけにしか行かない場合と比べて「お金で失敗しない大切なポイント」をしっかりと抑えることができるからです。

そのポイントはどのようなものかというと・・

中立的な立場で考えてくれるか?

住宅会社は、自分の会社の家しか売っていないので、中立的な立場で話をしてくれません。お客様の予算や嗜好が合わない場合でも、「他社のほうがいいですよ!」とはアドバイスしてくれません。

当事務所は、ある特定の住宅会社の社員ではないので、限りある予算の中から「あなたにとってベストな選択肢は何なのか?」を中立的にアドバイスすることができます。

本当に家を購入して大丈夫なのか教えてくれるか?

住宅会社は、「家を買ってもらうこと」が目的なので、「本当にその家を買ってもローンの支払いに問題がないか」までは考えてくれません。結果として、身の丈以上の家を買ってしまうことで支払いが苦しくなり、買った後にお金で苦労してしまう可能性があります。

当事務所は、将来の家計の状況やこどもの人数、教育費にいくらかかるか、老後における暮らし方などを詳しくヒアリングした上で、「いくらまでなら買っても安全か」をお伝えすることができます。なので、事前に予算オーバーを防ぐことが出来、家を買ってから「やっぱり買うんじゃなかった」と後悔しないで済みます。

購入後の生活や家計のことを考えてくれてるか?

住宅会社は、住宅購入後の生活や家計、住宅ローンの支払いのことまでは考えてくれません。基本的に売れればいいわけです。

当事務所は、購入後の生活や家計のことをヒアリングした上で、住宅ローンが無理なく払え、ゆとりある暮らしができるかまでアドバイスできます。事前に長期間にわたるローン返済のシミュレーションを行うので、身の丈に合う購入予算がハッキリとわかり、金銭的根拠をもって購入に踏み切れるようになります。

ベストな住宅ローン選びのアドバイスができるか?

住宅会社は、実は、住宅営業マンは住宅ローンに関する知識はあまりありません。提携ローンなど全てを銀行に任せている場合が多いので、「どの住宅ローンがベストなのか?」は比較してまで親身に教えてもらえないのが実情です。

当事務所は、最適でお得な住宅ローンの選び方や、定年時期に合わせた繰り上げ返済の方法もお伝え出来ます。住宅ローンの選び方1つで返済額は400万500万円と変わってしまうので、しっかりと比較・検討することが重要なポイントだと考えています。

初めての住宅購入はお金の不安もたくさん

あなたにとって、住宅の購入というのは初めての経験だと思います。初めてのことですから、

などなど、わからないことや不安に思うことがたくさん出てくることでしょう??

当事務所では、住宅を購入する前に出てくるお金の悩みや住宅ローンの相談にのり、住宅を手に入れた後もお金の不安を抱えずに安心した生活ができるようなお手伝いをしています。

と、不安が解消できたと喜んでくださる方が多数いらっしゃいます。

現在の日本にはボーナスカットや年収のダウン、住宅ローン返済額の上昇、突然の健康上の理由などで住宅ローンの返済が難しくなる可能性の高い「住宅ローン破綻予備軍」が、何と200万人もいると言われています。

実際、住宅ローンを返せなくなりマイホームを手放す家庭が増えています。

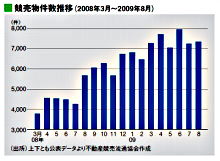

2010年8月14日付の朝日新聞によると競売件数が2009年度には約6万戸に達しています。

夢のマイホームが家計の破綻への入り口ならない為にも返すことのできる住宅ローンの額を、「金銭的な根拠をもって計算すること」「しっかりとした返済の見通しを買う前に立てること」がとても重要になってきます。

工務店やハウスメーカー、不動産屋が教えてくれないお金のアドバイスを提供します

住宅購入というと、一般的には工務店やハウスメーカー、不動産屋に全部何でも相談しますよね。

しかし、ここで注意するべきポイントがあります。

それは、彼らが一番に考えているのは「家を売ること」であるということです。

商売をやっている以上仕方のないことですが、できるだけ高い家を買ったもらった方が儲かるわけです。

なので「家賃と同じくらいのお金で家が買えますよ?」とか、「もう100万円出せばもっと良いキッチンにできますよ」という甘いトークで実際に返せる金額以上の住宅を勧めてくる場合があります。

※”家賃並みで買える”というのは返済額が最初に抑えられている場合が多く、後々返済額が大きくなってしまうことがあるので要注意です。

そういった話をされてしまうと、どうしても目先の返済額や家の魅力に気を取られて「実際に返せる額」以上の住宅ローンを借りてしまうのです。

また、住宅を購入するにあたっては“将来の家族構成”や”今後の収入の予測”なども考慮に入れ、こどもの教育費や老後の生活のことも考えなくてはなりません。

しかし、残念ながら工務店やハウスメーカー、不動産屋はそういったことを考慮してアドバイスをしてくれません。

繰り返しになりますが、住宅会社は「買う前までの購入計画」はしてくれますが「買った後の支払いの心配」まではしてくれないのが実情です。

そこで私は、住宅購入に特化した ファイナンシャルプランナーとして「住宅取得後の生活や将来のことを第一に考えた購入計画をお伝えしたい」と思い、中立的立場で住宅購入相談を行っています。

ファイナンシャルプランナーに相談と言うとハードルが高いように感じるかもしれませんが、全くそんなことはありませんのでご安心ください。

Q.どんな内容の相談ができるの?

- ゆとりをもって支払っていける返済計画の立て方をお教えします

- 用意できる頭金の額、購入にかかる諸費用や、将来の家計見通しを考えながら住宅購入の資金計画を一緒に立てていきます。

- ご自身で資金計画を立てようと思っても、なかなか適切な計画を立てることは難しく、間違った資金計画を立ててしまっては後々の支払いが難しくなってしまいます。

- そこで、お金のプロ目線でのアドバイスを聞くことによって、適切な資金計画を立てることができるようになります。

- この資金計画にはご家族将来の目標や夢も織り込むので、“幸せな生活”を送ることを考えた計画が出来上がります。

- お得で安全な住宅ローン選びのアドバイス

- あなたは住宅ローンの種類が何種類あるか知っていますか?

何と、その数は約4,800種類あると言われています。 - 同じような住宅ローンでも、種類によって金利や条件が異なり、総返済額にすると400万円や500万円の違いが出てきます。

- なので、どの住宅ローンを選ぶのかは非常に大切です。

- しかし、住宅ローンは条件が複雑で比較をするのが難しく、自分で選ぼうとすると相当な知識が必要です。

- そこで、FPは変動金利がいいのか固定金利がいいのか等も考慮しながら、どの住宅ローンが一番あなたにとって最適かをお伝えすることができます。

- 金利が減らせる繰り上げ返済についてのアドバイス

- ”何となくやった方がいい”と思われている繰り上げ返済ですが、しっかりと家計の状態を考えて行わないと、貯蓄が少なくなり必要最低限のお金がなくなってしまう心配があります。

- こういった事情を考えながら、もし繰り上げ返済をする場合は家計に悪影響がでないようにいつ行うのがいいのかをアドバイスします。

- また、そうしたときの繰り上げ返済の効果をシミュレーションすることができます。

- 繰り上げ返済について正しい知識を知り、シミュレーションをすることによって、「繰り上げ返済を本当にした方がいいのかどうか?」という疑問が解消出来ます

- 住宅購入にかかる諸費用を節約する方法をお教えします

- 住宅購入には諸費用がかかります。

- 表示されている住宅価格よりも多くのお金を支払う必要があるということですね。

- 一般的に、土地と物件価格の5%~10%前後は諸費用としてかかると言われています。

- 諸費用が10%だったとすると、3,000万円の物件を買うのに300万円の諸費用がかかってきます。

- けっこう大きな金額になります。

- しかし、実はこの諸費用は節約できるものがあります。

- 例えば、火災保険やフラット35という長期固定金利で住宅ローンを組む場合、加入する団体信用生命保険という保険の保険料も節約できる場合があります。

この諸費用を節約することによって、数十万円のお金を節約することが可能になります。

- 新築・中古住宅購入時の金利・税金の優遇ともらえる補助金が受けられるアドバイス

- 住宅の中には、「長期優良住宅」というものがあり、これに認定されると支払わなければいけない税金が減ったり、数十万円の補助金が出たり、より金利の低い住宅ローンを組むことができる等のメリットがあります。

- 中古住宅を買う場合にも、事前に住宅診断や検査をセットで受けることで瑕疵保険が適応できたり、住宅ローン減税が受けれる等のアドバイスも行っています。

- 耐震診断後の耐震工事に100万円補助金が使えたり、知らないと損な情報をお伝えします。

- この制度を上手く使えば、より質の高い家をお得な値段で手に入れることができます。

相談を受けることで得られるメリット

住宅を購入するに当たって、住宅ローンやお金のことを考えることは避けては通れません。

将来のお金のこともしっかりと考えることによって、住宅購入後も幸せな生活を送ることができるようになります。

もしあなたが住宅ローンや住宅購入のお金のことで悩みや疑問があるのなら、専門家としての知識を活かし客観的立場から、予算オーバーをしないあなたに適した住宅購入のアドバイスを受けれます。

自分だけでは解決できない疑問でも、お金と住宅・不動産に詳しい専門家に相談することによって解決できます。

各種手続きの方法についてもアドバイスが受けられるので、自分だけで思い悩んだり心配する必要はありません。

教育費の不安・老後の不安を大幅に軽減できる

ちゃんと教育費を払っていけるのかどうかというのは、親として心配になるのは当然ですよね。

しかし、事前にこどもの教育費のことも考えたシミュレーションを行うことによって、この不安をなくすことができます。

また、老後のことも考えた資金計画を立てることによって「住宅ローン返済に追われて老後の資金がない!」という状況に陥らなくて済むようになります。

住宅購入の話が進み、様々な決定が行われてからのご相談になりますと、資金対策的に打つ手が少なくなります。

できるだけ早い段階でのご相談が、あなたに金銭的メリットを多くもたらすことが可能となります。

【相談料】 2時間 無料

住宅購入相談のご予約はこちらから