トムソーヤ")

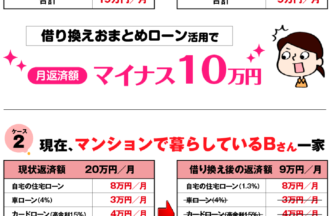

500万円の借金を住宅ローンにまとめた場合とまとめない場合の返済額の比較

多重債務を抱える方にとって、「毎月の返済が重すぎて生活が回らない」という悩みは深刻です。特にカードローンやリボ払いといった高金利の借入が膨らむと、利息の負担が雪だるま式に増え、返済しても元本がなかなか減らない状況に陥ります。こうした状況を打開する一つの方法が「住宅ローンに借金をまとめる」ことです。

今回は、借金総額500万円を住宅ローンにまとめた場合をモデルケースに、具体的な数字を交えながらメリットとリスクを詳しく解説します。

借金500万円をそのまま返済する場合

- 借入額:500万円

- 金利:年12%(一般的なカードローン金利水準)

- 返済期間:5年(60回払い想定)

この条件で試算すると、毎月の返済額は約11.1万円。5年間で支払う総額は約666万円、そのうち利息が166万円を占めます。

住宅ローンにまとめた場合

- 借入額:500万円

- 金利:年1.5%(固定金利想定)

- 返済期間:20年(240回払い)

この場合、毎月の返済額は約2.4万円。総返済額は約576万円で、利息は76万円となります。

比較結果まとめ

| 項目 | カードローン返済(5年・12%) | 住宅ローンまとめ(20年・1.5%) |

|---|---|---|

| 月々の返済額 | 約111,000円 | 約24,000円 |

| 総返済額 | 約6,660,000円 | 約5,760,000円 |

| 支払利息 | 約1,660,000円 | 約760,000円 |

住宅ローンにまとめるメリット

- 金利が約10分の1に下がる:利息負担が大幅に軽減される

- 月々の返済額が大幅減:11万円→2万円台へ

- 返済先が一本化:管理がシンプルになる

- 信用情報が大幅に改善:延滞リスクの軽減

知っておくべき点

- 返済期間が長期化し総返済額が増える場合もある

- 借換えには保証料・登記費用など諸費用がかかる

- 安心して再び借入をすると二重ローンになる危険性

まとめ:住宅ローンにまとめるのは「最後のチャンス」

500万円の借金を住宅ローンにまとめることは、家計改善の大きなラストチャンスです!

「返済を継続する覚悟」と「追加借入をしない意思」が不可欠です。専門家に相談し、最適な選択をしましょう。

株式会社トムソーヤのご案内

会社名:株式会社トムソーヤ

所在地:広島県福山市南蔵王町5-22-27

電話番号:084-961-3700

ホームページ:https://tomsoya830.com

【相談実績多数・秘密厳守・中国地方5県対応】

📲 今すぐ無料診断をお試しください

「自分の借金が住宅ローンでまとめられるのか知りたい」

LINEから匿名で無料診断が可能です。連絡先や住所不要、安心してご利用いただけます。

✅ 無料診断はこちらから

\住宅ローン+借金=1本化できるか?/

【LINEで3分簡単チェック】

「自分も住宅ローンにまとめられるか知りたい」

「借金が多すぎてどうすればいいかわからない」

そんな方のために、LINEでできる無料診断をご用意しています。

住宅ローンと借金の両立に悩む方にとって、「一本化」という選択が再出発の第一歩になるかもしれません。

「このページを読んだこと」が、

あなたの未来を変えるきっかけになることを、心から願っています。

どうか一度、LINEでお話をお聞かせください

↓↓

📱 LINEから24時間相談受付

#住宅ローン #借金一本化 #おまとめローン #多重債務 #自己破産回避 #福山市 #中国地方

トムソーヤ")