トムソーヤ")

広島市で借金600万円は住宅ローン一本化で審査通るか?

借金600万円という現実

広島市の40代会社員Aさんは、カードローン・リボ払い・教育ローン・マイカーローンが重なり総額600万円の借入に。

住宅ローンとは別に毎月返済は17.7万円超、貯蓄を取り崩す日々でした。

「自己破産しかないのでは」——そう思いながらも自宅は守りたい。そこで見つけた選択肢が住宅ローン一本化です。

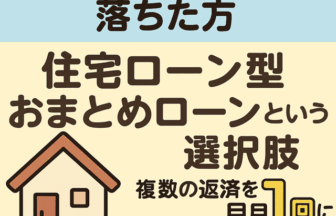

住宅ローン一本化とは?

複数の高金利借入(カード・消費者金融・リボなど)を、1%台の住宅ローンにまとめる方法。

高金利のまま600万円を返済すると年間90万円規模の利息負担になることも。一本化で利息と月返済を大幅圧縮し、家計の見通しを取り戻せます。

広島市での審査の壁

審査で重視される主なポイントは以下の通りです。

- 年収倍率:総借入が年収の8倍を超えると厳しい

- 延滞履歴:遅延・事故情報は大幅減点

- 勤続年数・職業安定性:長期勤務や公務員は有利

- 既存住宅ローンとのバランス:返済比率の整合性

「600万円だから不可能」ではなく、年収・信用情報・返済計画の整合で判断されます。

個人申込が否決されやすい理由

- 年収倍率オーバー:総借入が基準を超えがち

- 多件数の借入:多重債務と見なされリスク評価が上がる

- 計画の説得力不足:一本化後の改善を数値で説明できていない

プロに相談して見えた突破口

Aさんは株式会社トムソーヤに相談。

延滞なし/勤続15年以上/一本化後に返済比率が適正化——という強みを整理。

地元行とは基準の異なる相性の良い金融機関を選定し、月17.7万円 → 8万円への圧縮を示す返済シミュレーションを添えて再申請しました。

逆転承認と生活再建

結果は承認

借金600万円を住宅ローンにまとめ、毎月返済は17.7万円 → 8万円へ。教育費や貯蓄に回せる資金が戻り、破綻寸前の家計が安定軌道に。

Aさんは「家を守りながら立て直せた」と安心を取り戻しました。

成功の3ポイント(再現性のあるコツ)

- 延滞前に動く:信用情報を守ることが審査の土台。

- 金融機関の見極め:基準は銀行ごとに違う。申込先の最適化が鍵。

- 数値で語る返済計画:一本化後の返済比率改善を定量で提示。

通過率を高めるチェックリスト

- 直近6〜12か月延滞ゼロを維持

- 年収倍率を基準内に調整(不要枠の整理・既存借入の見直し)

- 在籍・収入証明など資料を事前に揃える

- 家計フローを再設計し、実現可能な返済計画を提示

広島市で600万円の借金に悩む方へ

「否決=終わり」ではありません。戦略と設計しだいで逆転承認は十分に狙えます。

自己破産や任意整理を決める前に、まずは住宅ローン一本化の可能性を専門家と確認してください。

会社情報

株式会社トムソーヤ

広島県福山市南蔵王町5-22-27

☎ 084-961-3700

公式ホームページ:https://tomsoya830.com

✅ LINEで無料診断はこちらから👇

\住宅ローン+借金=1本化できるか?/

おまとめ住宅ローンで毎月の負担を減らせるか?【LINEで3分簡単チェック】

「住宅ローンがあるけど、借金も増えてしまった…」

「自分も住宅ローンにまとめられるか知りたい」

「借金が多すぎてどうすればいいかわからない」

そんな方のために、LINEでできる無料診断をご用意しています。

住宅ローンと借金の両立に悩む方にとって、「一本化」という選択が再出発の第一歩になるかもしれません。

「このページを読んだこと」が、

あなたの未来を変えるきっかけになることを、心から願っています。

どうか一度、LINEでお話をお聞かせください

↓↓

📱 LINEから24時間相談受付

#広島市 #借金600万円 #住宅ローン一本化 #おまとめローン #自己破産回避 #住宅ローン審査 #多重債務 #借金解決 #トムソーヤ #LINE診断

トムソーヤ")