トムソーヤ")

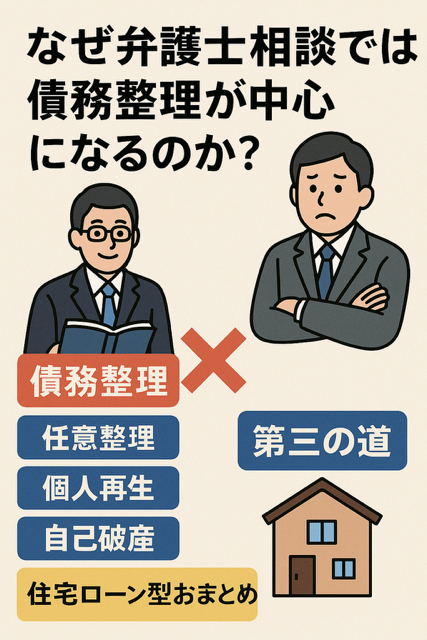

なぜ弁護士相談では債務整理しか提示されないのか?

多重債務に悩んだとき、最初に駆け込む先は弁護士という方が多いでしょう。ところが実際に相談してみると、提示される選択肢は「任意整理」「個人再生」「自己破産」といった法的整理のみです。なぜ住宅ローン型おまとめのような方法は出てこないのでしょうか?本稿ではその理由を分かりやすく解説し、さらに第三の道として住宅ローン型おまとめの可能性を示します。

弁護士が提示するのは「債務整理」が中心になる理由

① 業務範囲の違い

弁護士の専門は法律手続き。任意整理や自己破産はまさに弁護士の専売領域です。一方で、銀行との交渉や住宅ローン借り換えは金融実務であり、法律業務の枠外です。そのため弁護士に相談しても「法的整理」しか選択肢として提示されません。

② 金融機関との交渉は専門外

銀行交渉や融資アレンジはファイナンスの専門職の領域です。弁護士が積極的に銀行に働きかけることは制度上ほとんどなく、結果的に債務整理しか残らないのです。

③ 住宅ローン型おまとめへの認知不足

まだ一部地域・金融機関に限られる制度であるため、法律家が必ずしも詳細を把握しているわけではありません。特に福山市周辺のような地域金融機関主体のスキームは、現場感覚を持つ専門家でないと提案しにくいのが現実です。

「第三の道」──住宅ローン型おまとめの実態

住宅を持ち安定収入がある方は、延滞前に住宅ローン借り換え+消費者金融・カードローンの統合を行うことで、生活再建の道が開ける可能性があります。

メリット

- 月返済額が10万円単位で軽減できる

- ブラックリスト(事故情報)を回避できる

- 住宅を手放さず生活を継続できる

デメリット

- 延滞開始後は審査が極めて困難

- 年収比・属性(職業・勤務年数)で制限あり

- 自営業や不安定収入では通過率が下がる

事例:福山市の公務員・40代男性

| 項目 | 相談前 | おまとめ後 |

|---|---|---|

| 住宅ローン残高 | 2,200万円 | 2580万円 |

| カードローン+消費者金融 | 380万円 | 住宅ローンに組み込み |

| 月返済額 | 住宅10.5万円+借金8万円=18.5万円 | 7.4万円に一本化 |

| 効果 | 延滞寸前 |

月11.1万円軽減/延滞回避/家維持 |

この方は最初に弁護士へ相談し自己破産を提案されました。しかし破産に抵抗があり、別ルートを探したことで住宅を守りながらの再建に成功しました。

まとめ:専門分野の違いを理解し、最小損失の道を選ぶ

弁護士に相談すれば債務整理が提案されるのは当然です。だからこそ、「他に道があるか?」を自分で確認する視点が欠かせません。延滞前なら住宅ローン型おまとめという「第三の道」が現実的に機能するケースがあります。選択肢を知って行動した人だけが、自己破産を避けて生活を守ることができるのです。

✅ 弁護士相談だけでは分からない「第三の道」を今すぐ確認

延滞前の行動が運命を分けます。匿名3分診断で生活再建の可能性をチェック。

会社情報:株式会社トムソーヤ|広島県福山市南蔵王町5-22-27|☎ 084-961-3700

📌 会社情報

株式会社トムソーヤ

〒721-0973 広島県福山市南蔵王町5-22-27

📞 084-961-3700

🏠 https://tomsoya830.com

【相談実績多数・秘密厳守・中国地方5県対応】

✅ 無料診断はこちらから

\住宅ローン+借金=1本化できるか?/

【LINEで3分簡単チェック】

「自分も住宅ローンにまとめられるか知りたい」

「まとめられるとしたら月々いくら支払いが減額になるか知りたい」

そんな方のために、LINEでできる無料診断をご用意しています。

住宅ローンと借金の2重支払いに苦しむ方にとって「一本化」という選択が生活再建の第一歩になります!

「このページを読んだこと」が、

あなたの未来を変えるきっかけになることを、心から願っています。

どうか一度、LINEでお話をお聞かせください

↓↓

📱 LINEから24時間相談受付

#住宅ローン一本化 #借金返済 #多重債務解決 #トムソーヤ #自己破産したくない #福山市 #広島県

トムソーヤ")