トムソーヤ")

自己破産・任意整理・住宅ローン一本化|3つの方法を徹底比較

「今の返済は苦しい。けれど家族と家は守りたい。」

借金問題の代表的な選択肢は自己破産・任意整理・住宅ローン一本化の3つです。

本稿では、目的・信用情報への影響・費用・スピード・月返済の変化・向き不向きを客観的に比較し、延滞前に判断すべき要点を整理します。

早見比較表

| 項目 | 自己破産 | 任意整理 | 住宅ローン一本化 |

|---|---|---|---|

| 主な目的 | 債務免責で再出発 | 将来利息の減免・分割再計 | 低金利・長期化で月返済を圧縮 |

| 信用情報への影響 | 長期の事故情報(最長10年程度の制限が一般的) |

事故情報(完済から5年の制限が一般的) |

延滞前の実行なら事故情報なし |

| 家・資産への影響 | 原則手放す可能性が高い | 基本維持可能だが条件次第 | 自宅維持を優先 |

| 費用の考え方 | 手続費用・予納金等 | 着手金・報酬等 | 完全成功報酬(実行時のみ/諸費用に組込可) |

| スピード | 数か月〜 | 数か月〜 |

1ヵ月〜2ヶ月(商品・審査による) |

| 月返済の変化 | 返済義務自体を免除(条件あり) | 元金中心で軽減するが家計次第 | 大幅圧縮(例:21.5万→7.2万) |

| 向いている人 | 収入回復見通しが乏しい/延滞・差押段階 | 延滞・多重債務で法的整理が現実的 | 延滞前で家を守りつつ立て直したい人 |

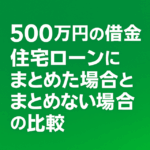

数値で理解:500万円のカード債務がある場合

- そのまま返済:年利14%・5年返済で毎月9万円、利息総額は140万円規模

- 任意整理:将来利息カットで軽減。ただし事故情報で5年以上ブラックリストの信用制限。

- 住宅ローン一本化:金利1%台・40年に延長で住宅ローン込みで毎月6.9万円に!

意思決定の基準

- 直近延滞の有無:直近延滞があると一本化は極めて困難。延滞前に動くことが最重要。

- 年収倍率と返済比率:総債務÷年収の倍率を8倍前後以下に調整できるか。

- 自宅の優先度:家を守りたいなら一本化を最優先で検討。

- 心理コスト:ブラック期間の制約を受け入れられるか。

よくある誤解

- 「延滞しても払えば消える」→履歴は原則残り、審査に不利。

- 「銀行はどこも同じ」→基準はまちまち。出し順設計が重要。

- 「費用が心配」→一本化は完全成功報酬。融資が成功しなければ費用は一切発生しません。

まとめ

延滞前に動けば、家を守りながら事故情報なしで毎月返済を大幅に下げられる可能性があります。任意整理や自己破産は最後の保険として存在しますが、まずは一本化ルートの可否を確認してください。

✅ 無料診断はこちら(秘密厳守・完全成功報酬)

\住宅ローン+借金=1本化できるか?/

【LINEで3分簡単チェック】

「自分も住宅ローンにまとめられるか知りたい」

「まとめられるとしたら月々いくら支払いが減額になるか知りたい」

そんな方のために、LINEでできる無料診断をご用意しています。

住宅ローンと借金の2重支払いに苦しむ方にとって「一本化」という選択が生活再建の第一歩になります!

📌 会社情報

株式会社トムソーヤ

〒721-0973 広島県福山市南蔵王町5-22-27

📞 084-961-3700

🏠 https://tomsoya830.com

【相談実績多数・秘密厳守・中国地方5県対応】

「このページを読んだこと」が、

あなたの未来を変えるきっかけになることを、心から願っています。

どうか一度、LINEでお話をお聞かせください

このアニメ動画をご覧になりピンと来られた方は、是非一度LINE相談をご利用ください

↓↓

ご相談は

⬇️⬇️

📱 LINEから24時間相談受付

広島県福山市南蔵王町5-22-27

株式会社トムソーヤ

(福山住宅ローン審査対策相談室)

☎️084-961-3700 ホームページ https://tomsoya830.com

#住宅ローン #おまとめローン #任意整理 #自己破産 #多重債務 #延滞前に行動 #完全成功報酬 #秘密厳守 #トムソーヤ

トムソーヤ")