トムソーヤ")

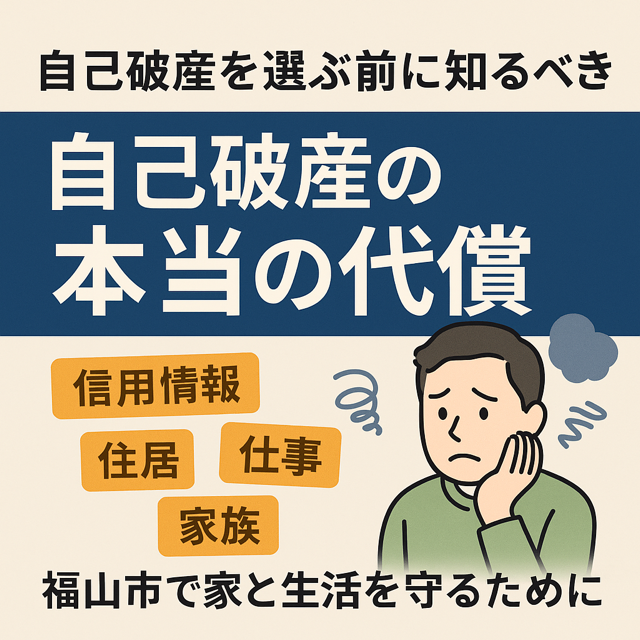

自己破産を選ぶ前に──「本当の代償」を具体的に知る

多重債務で追い込まれると、真っ先に浮かぶのが「自己破産」。確かに法的に借金の返済義務を免れる強力な手続きですが、その反動もまた強力です。ここでは、相談現場で実際に起きる5つの代償を、数字と生活シーンで客観的に解説します。結論から言えば、延滞前に別解を確かめないまま自己破産へ進むのは、長期の損失を生みやすい判断です。

① 信用情報(ブラック)の長期化──7〜10年の「不可視の鎖」

- 新規のクレジットカード、分割・リース、各種ローンが原則不可

- スマホ端末割賦・家電分割・引っ越し初期費用の分割にも影響

- 家計の突発支出(家電故障・教育費)への備えが貯金一択になり、現金流出が加速

ここを軽視すると、破産後の家計改善が進まないどころか、現金不足→生活水準の急落に直結します。

② 住まい・資産の喪失──「住所が安定しない」ことの重さ

自己破産は原則として資産処分を伴います。持ち家は売却(または競売)対象となり、学区・通勤・介護といった生活インフラが崩れます。賃貸に移っても、保証会社の審査でつまずくケースがあり、敷金・礼金・引っ越し費用が一度にのしかかります。

③ 仕事・転職・資格への影響──直接禁止されなくても「機会損失」が大きい

- 金融・不動産の一部業務、法人の役員、保険関連などは社内規定で就業制限がかかる場合あり

- 社用クレジットや立替精算の運用に支障→配属や昇進に影響が出ることも

- 転職時の与信関連の内規がネックになり、選択肢が狭まる

④ 家族関係の疲弊──数字には出ない最大コスト

破産そのものは個人の手続きですが、配偶者の心理的負担、子どもの進学・住宅確保の選択肢縮小、親族への説明など、見えないコストが積み上がります。特に保証人がいる場合、保証債務の肩代わりという直接被害に発展します。

⑤ 再スタートの難易度──「家計再建が最優先」なのに手段が限られる

破産後は現金主義に戻らざるを得ず、短期的キャッシュが枯渇しやすい。車の買い替えや家のメンテ、教育費のピークなど、人生イベントと噛み合わないと再建は長期化します。

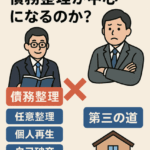

代替案の現実味:住宅ローン型おまとめで何が変わるか

住宅を持つ会社員・公務員の方に限れば、住宅ローン借り換え+他債務を同時に組み込む「住宅ローン型おまとめ」が機能することがあります。要点は次の3つ。

- 延滞前であること:事故情報が付く前なら、審査土台に乗る可能性が高い。

- 書類精度:家計簿3か月・借入一覧・申述書(増加原因と再発防止)を数値で。

- 金融機関の選定:地域・属性・提出タイミングに相性がある。ここで否決→逆転承認が起きる。

ビフォー/アフター(モデルケース)

| 項目 | 破産を選ぶ場合 | 住宅ローン型おまとめを選ぶ場合 |

|---|---|---|

| 債務 | 免責(ただし資産処分) | 住宅+他債務を長期低金利で一本化 |

| 住居 | 売却・転居の可能性大 | 持ち家維持(条件適合時) |

| 信用情報 | 7〜10年の事故情報 | 事故情報を回避できる(延滞前・可決時) |

| 月返済 | 0円(ただし生活の固定費は増えやすい) | 軽減(設計次第で10万円以上) |

| 心理負担 | 家族・仕事・将来への長期ストレス | 生活と住まいを守る方向で再建 |

「それでも破産すべきケース」はある

公平に述べると、無収入・長期延滞・税社保の滞納・高齢単身で住宅維持の合理性が乏しいなど、住宅ローン型おまとめが現実的でない状況もあります。重要なのは、数字で線引きすることです。

- 他社借入残高が年収の概ね100%超、かつ延滞が複数・長期

- 安定収入がない/見込みが立たない

- 固定資産維持のメリットより、身軽にするメリットが大きい

この場合は、早期の法的整理で生活の立て直しに舵を切る方が合理的です。つまり「どちらが再建を最速にするか」で判断すべきで、破産を否定したいのではありません。

チェックリスト:自己破産前に必ず確認

- 延滞は始まっていないか?(始まっているなら即座に被害拡大を止める計画が必要)

- 家計簿・借入一覧・申述書の3点セットを数値で作ったか?

- 地域・属性に合う金融機関へ、最適なタイミングでアプローチできているか?

- 破産の代償(信用・住まい・仕事・家族・再建速度)を紙に書き出して比較したか?

まとめ:最小損失の道を「今」選ぶ

自己破産は確かに強力な救済ですが、長い代償を伴います。住宅と生活を守りつつ再建する道が残っているなら、まずそちらを検討すべきです。鍵はただ一つ──延滞前の行動。迷う時間が長いほど、選べる選択肢は急速に減ります。

✅ 自己破産の前に「第三の道」を数値で判定

匿名3分・延滞前が勝負。家を守りながらの再建可能性をチェック。

会社情報:株式会社トムソーヤ|広島県福山市南蔵王町5-22-27|☎ 084-961-3700

📌 会社情報

株式会社トムソーヤ

〒721-0973 広島県福山市南蔵王町5-22-27

📞 084-961-3700

🏠 https://tomsoya830.com

【相談実績多数・秘密厳守・中国地方5県対応】

✅ 無料診断はこちらから

\住宅ローン+借金=1本化できるか?/

【LINEで3分簡単チェック】

「自分も住宅ローンにまとめられるか知りたい」

「まとめられるとしたら月々いくら支払いが減額になるか知りたい」

そんな方のために、LINEでできる無料診断をご用意しています。

住宅ローンと借金の2重支払いに苦しむ方にとって「一本化」という選択が生活再建の第一歩になります!

「このページを読んだこと」が、

あなたの未来を変えるきっかけになることを、心から願っています。

どうか一度、LINEでお話をお聞かせください

↓↓

📱 LINEから24時間相談受付

#住宅ローン一本化 #借金返済 #多重債務解決 #トムソーヤ #自己破産したくない #福山市 #広島県

トムソーヤ")