トムソーヤ")

おまとめローンと住宅ローン型おまとめローンの違い|どちらが有利か徹底比較

借金が増え、毎月の返済に追われているときに耳にするのが「おまとめローン」です。複数の借入を一本化し、返済を楽にできる仕組みとして知られていますが、実は「通常のおまとめローン」と「住宅ローン型おまとめローン」には大きな違いがあります。今回はそれぞれの特徴やメリット・デメリットを徹底比較し、どちらが有利かを解説します。

通常のおまとめローンとは?

通常のおまとめローンは、銀行や消費者金融が提供する「複数の借金を一本にまとめるためのローン」です。カードローンやリボ払いをまとめ、返済負担を軽減することを目的としています。

メリット

- 返済日が一つにまとまり、管理が容易になる

- 消費者金融より低い金利(年7〜12%程度)に下げられる可能性がある

- 返済計画が立てやすい

デメリット

- 延滞歴がある人は審査が厳しく、否決されやすい

- 金利は住宅ローンに比べればまだ高め

- 借入限度額は「総量規制」により年収の3分の1まで

住宅ローン型おまとめローンとは?

住宅ローン型おまとめローンは、自宅を担保にして借金をまとめる方法です。住宅ローンを借り換える際に追加融資を受け、消費者金融やカードローンを一本化できます。

メリット

- 金利が圧倒的に低い(1〜2%台)

- 毎月の返済額が大幅に減る(10万円→3万円など)

- 返済期間を長く設定でき、無理のない返済が可能

- 総量規制の対象外

デメリット

- 住宅を担保にするため、返済が滞ると自宅を失うリスクがある

- 借り換えに伴う手続きが煩雑

- 登記費用や保証料などが必要になる場合がある

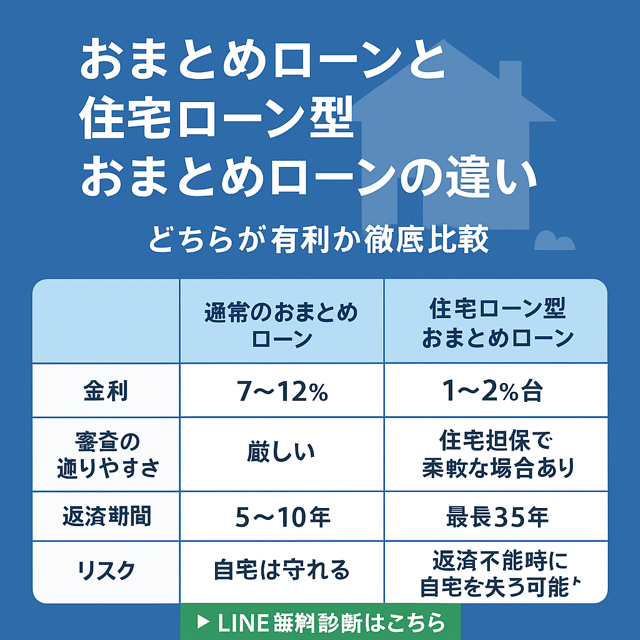

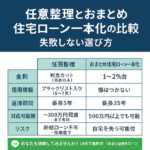

どちらが有利か?比較表

| 項目 | 通常のおまとめローン | 住宅ローン型おまとめローン |

|---|---|---|

| 金利 | 7〜12% | 1〜2%台 |

| 審査 | 延滞歴に弱い | 住宅担保で柔軟な場合あり |

| 返済期間 | 5〜10年程度 | 最長50年 |

| 借入額 | 年収の3分の1まで | 住宅ローン残債+追加融資分 |

| リスク | 自宅は守れる | 返済不能時に自宅を失う可能性 |

実例

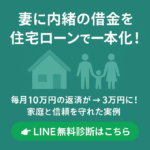

40代の会社員は消費者金融とカードローンで500万円以上の借金を抱え、おまとめローンを申請しましたが否決。しかし、住宅ローンを組み替える形で一本化し、金利15%の借金を1.3%の住宅ローンにまとめられました。結果、毎月の返済は10万円から3万円に減り、生活の立て直しに成功しました。

まとめ

借入額が少なく延滞歴がない → 通常のおまとめローン

借入額が大きく金利負担を大幅に下げたい → 住宅ローン型おまとめローン

どちらが有利かは状況次第ですが、多重債務で苦しんでいる人にとって住宅ローン型おまとめローンは「最後の砦」となる解決策です。

\ あなたも診断してみませんか? /

LINEで無料の「おまとめ住宅ローン診断」を実施中!

✅ LINEで無料診断はこちらから👇

\住宅ローン+借金=1本化できるか?/

おまとめ住宅ローンで毎月の負担を減らせるか?【LINEで3分簡単チェック】

「住宅ローンがあるけど、借金も増えてしまった…」

「自分も住宅ローンにまとめられるか知りたい」

「借金が多すぎてどうすればいいかわからない」

そんな方のために、LINEでできる無料診断をご用意しています。

住宅ローンと借金の両立に悩む方にとって、「一本化」という選択が再出発の第一歩になるかもしれません。

会社情報

株式会社トムソーヤ

広島県福山市南蔵王町5-22-27

☎ 084-961-3700

「このページを読んだこと」が、

あなたの未来を変えるきっかけになることを、心から願っています。

どうか一度、LINEでお話をお聞かせください

↓↓

📱 LINEから24時間相談受付

#住宅ローン一本化 #おまとめローン #借金解決 #多重債務 #自己破産回避 #福山市 #トムソーヤ

トムソーヤ")