トムソーヤ")

トムソーヤ")

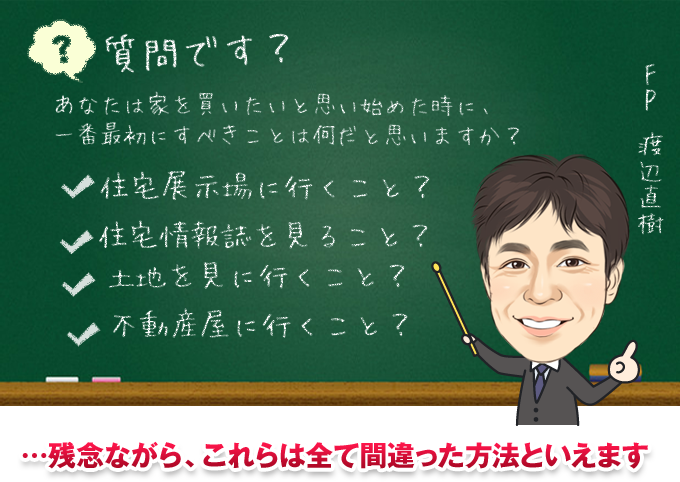

お金で失敗しない住宅購入の第一歩は自分の『適正な住宅予算を知ること』

失敗しない住宅購入をしたいのであれば、一番最初に行なうべきこと、、、

それは、『家を買っても将来にわたって無理なく返済できる住宅予算(お金)を先に決めること』 です。

このような事を判断するのはなかなか難しいのではないでしょうか?

そこを飛ばしてしまって

今払っているアパートの家賃を基準に返済額を決める

展示場に行き住宅会社が提示した予算で支払額を決めてしまう

夢のマイホームだからと予算オーバーでも奮発して押し切る

だいたいはこのような経緯で住宅購入を決めているものです

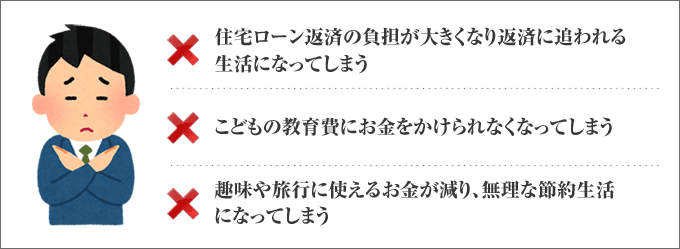

住宅ローンを組んだ後35年間無理なく払っていけるという適正予算を把握しないまま住宅を購入してしまうと返済できなくなる可能性があるので危険です

『これ位の返済額なら払えるだろう』とそのとき決断しても、住宅ローンの金利タイプが変動金利だとしたら、何年か後には月々の支払いが数万円上がる場合があります。

家を所有すると、税金(毎年の固定資産税)の支払いや将来的にメンテナンス(修繕)費用も発生します。

また長期にわたるローン返済期間中には、最も家計負担が増える子供の教育費や習い事をはじめ、何年かに一度買い替えるマイカー購入やそれに付随する車検代・自動車保険等の支払いが重なることとなり、家計が圧迫されることになります。

こういった必ず将来発生するお金を計算しておかないと、生活がカツカツになってしまい、最悪の場合、家を手放してしまう事態になるかもしれないのです。

住宅金融支援機構の調査によると、毎年100人に3人〜4人が住宅ローンが払えなくなり、ローン破綻しているという実態があるので、決して他人事ではありません。

そもそも住宅購入費が予算オーバーしていると、教育にかけられるお金が不足してしまいます。

子供を私立学校や塾に通わせたり、好きな習い事をさせてあげるのが現実的に難しくなります。

住宅ローンの家計に占める割合が大きい場合、休日の好きな趣味や、家族旅行の費用がまずは「切り詰める対象」になってしまうようです。

年に1度行っていた家族の旅行を我慢したり、外食に行く回数を極力減らすということになってしまうことで楽しいはずの家族団らんが減り、生活の質までも下がってしまうという本末転倒なことになってしまいます。

住宅購入は、人生で一番大きな買い物です。

だからこそ、あなたの生活にとても大きな影響を及ぼします。

安易な考えで決めてしまうのは、とても危険なのです。

とある失敗事例

最近、私の周りの人がだんだんと家を建てたのを見て、私たち夫婦も家を買いたいなと思い始めて来た Yさんは、夫のSさんと一緒に近くのハウスメーカーが集う住宅展示場に行きました。

そこには、自分の住んでいる賃貸アパートと比べてふた周りも大きいリビング、広くてキレイなキッチン、最新の機能がついたお風呂などなど、心の底から「ここに住みたい!」と思える空間が広がっていました。

Yさんの心の中では、だんだんと”マイホームを買いたい”という気持ちが大きくなり、四六時中新しい家のことを頭の中で考えるようになりました。

そしてそのわずか1ヶ月後、ハウスメーカーから『家賃並みの支払いで家が建てられますよ』と言われたことでついに心を決め、3,500万円の住宅ローンを組んでマイホームを購入しました。

マイホームを買ってからは、幸せ一杯の新生活が始まりました。

その当時は3歳のこどもが1人しかおらず、住宅ローンの返済は全く問題ありませんでした。

しかし、時間が経つにつれてその状況に変化が出てきてしまったのです。

しかし、時間が経つにつれてその状況に変化が出てきてしまったのです。

1年後に2人目の子供が生まれ、その子が小学校に入学するとにだんだんと2人分の教育費の負担が重く家計にのしかかってくるようになったのです。

購入当時はあまり考えていませんでしたが、こどもの教育にかかるお金はかなりの負担になることに気付きます。

それに、乗っている車の調子が悪くなってしまい買い替える必要が出てきました。100万円以上の出費です。

さらに追い打ちをかけるように、住宅ローンの金利が上がり返済額が毎月2万円も増えてしまいました。

気づくと家計は苦しく、住宅ローン返済を続けていくのがやっとな状況に・・・。

幸せなマイホーム生活を続けるどころではなく、これでは住宅ローンを返す為に働いているようなものです。

とうとう、『このままだと、家を手放さなきゃいけないのかな・・・』と考え始め、マイホーム生活を楽しむ余裕はありません。

こういったことは、購入前に自分の「無理のない支払い可能な予算」をしっかりと把握しておかないと本当によくあることです。

実際に、このような事態になってしまっている"住宅ローン破綻予備軍"はマイホーム購入者全体の3割にもなると言われています。

あなたの適正な住宅購入予算を知る方法を教えます

では、どうすればあなたが家を買った後に、住宅ローン返済に困ることがなく家族で楽しい生活を送ることができるでしょうか?

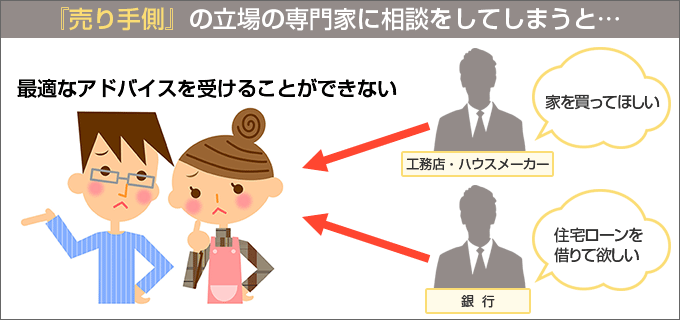

それは・・・中立的立場で「あなたのライフスタイルと適正予算にあった住宅購入を正直に教えてくれる人」に相談することです。

例えば、予算を抑えたい人

(住宅予算1500万円~2000万円まで)なら→中古住宅&リフォーム・超ローコスト規格住宅の選択肢

(住宅予算2000万円~2500万円まで)なら→新築建売住宅 ・中古住宅&リノベーション・土地付きローコスト注文住宅の選択肢

(住宅予算2500万円~4000万円)なら→土地+地元工務店・中堅ハウスメーカー注文住宅の選択肢

(住宅予算4000万円以上)なら→土地+大手ハウスメーカーの注文住宅・建築家と創る家の選択肢

といったように、その人その人の適正な予算範囲内で購入をアドバイスしてくれる人に相談することです。

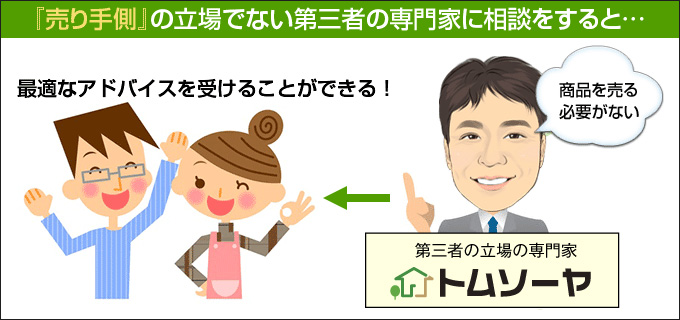

当事務所は、中立的な住宅購入専門の ファイナンシャルプランナー事務所です

自社の住宅を売ることが目的ではない中立的立場の「お金と住宅に詳しい専門家」なので、本当の意味で購入者側に立った予算別アドバイスが出来ます!

自社の住宅を売る必要がない中立的第三者の立場からのアドバイスであれば、嘘のないあなたの『払いきれる適正な住宅予算』を知る事ができます!

すでに東京や大阪などの大都市では、住宅購入の前には ファイナンシャルプランナーに相談して、身の丈にあった予算のマイホームを手に入れるというサービスが定着し始めています。

ただ、福山にはこういったサービスを行っている「住宅FP事務所」が今までありませんでした。

適切な予算を知ろうと第三者の立場の専門家に頼もうと思っても、そういったサービスを行なっている人がいなかったのです。

そこで私は、地元である福山で予算オーバーして住宅ローンが払えなくなる家族が増えないよう、中立的立場から買っても払いきれる適正な住宅予算を正直にお伝えする『住宅予算適正診断サービス』を提供しています。

『住宅予算適正診断サービス』 とは、あなたが購入しても返済に心配のない住宅予算を、お金と住宅購入に精通した専門家が、中立的な第三者の立場で診断するサービスのことです

住宅予算適正診断サービスの流れ

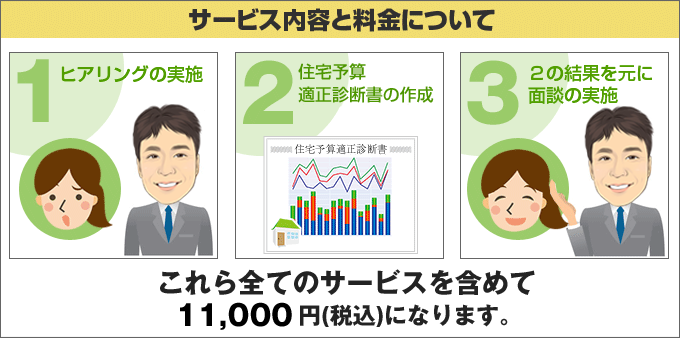

まずは、あなたのご家庭の家計の状況と将来見込みを把握する為に、大まかなヒアリングを行ないます。

まずは、あなたのご家庭の家計の状況と将来見込みを把握する為に、大まかなヒアリングを行ないます。

できればご夫婦でお越しください。

ここでは・・・

- マイホームについての考え

- お子様の人数・年齢・出産予定

- お子様の教育に対する考え

- 家族の趣味や娯楽について(家族旅行等)

- 現在のアパート家賃

- 家計の収入と支出の状況

などをお聞きしていきます。

住宅購入に向けてまずは現在の家計の収支を把握する事は、適正な住宅予算を考える上で最も大切なポイントとなります。

現状の家計分析と将来の家計予測をしっかりすることで、住宅ローンを組んでも安全な返済可能額を知ることができます。

ステップ1でお聞きした内容を元に、あなたのご家庭が購入しても無理なく払っていける適正な住宅予算をお伝えさせて頂きます。

ここでお伝えするのは、数字的根拠のあるお金の専門家目線から導き出した金額です。

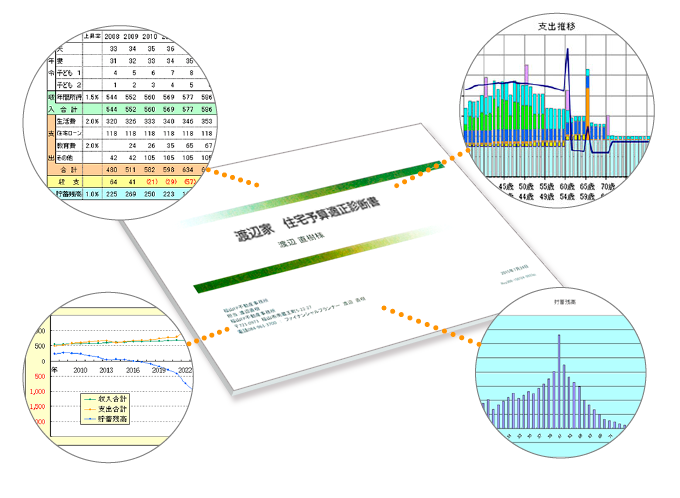

また、『あなたのご家庭の家計がマイホームを購入した後にどのように推移していくのか』をシミュレーションした50ページ以上のデータ化した資料「住宅予算適正診断書」を作成してお渡しいたします。

この「住宅予算適正診断書」を見ることで、『子供が中学生になったら家計の状態はどうなっているのか?』『子供があと1人増えたら家計はどう変わるのか?』などのことを具体的な数字で知る事ができます。

しっかりとした根拠のある数字を見る事によって、漠然としたお金の支払いに対する不安を解消することができます。

- 本当に家を買っても大丈夫かな?」という不安から解放される

- 自分の独学で難しい資金計画を立てる必要がないので、時間が大幅に節約できる

- お金の心配をせずに土地や物件選びに集中できる

- 子供の教育費が払っていけるかどうかがわかる

- 自分で考えていた資金計画が間違っていないか確認できる

- マイホーム購入後も住宅ローン返済で悩まずに済む

マイホーム購入は人生で一番大きな買い物です。

資金計画を間違えてしまうと、その後の人生に大きな悪影響を及ぼしお金の苦労が絶えず「家なんて買うんじゃなかった」と後悔することになります。

しかし、この住宅予算適正診断サービスを利用することで、そういった不安から解放され「お金で失敗しないマイホーム購入」に向かっていくことができます。

つまり、あなたの家庭の人生設計が崩れてしまう危険を事前に回避することができる「保険」であるともいえます。

サービス料金について

この住宅予算適正診断サービスの料金は、11,000円(税込)となります。

この料金で、2回の面談を受けることが出来ます。

追加料金などは一切かかりません。

これを、人生設計を左右するマイホーム購入で失敗しない為の『一時払いの保険料』として考えてみてください。

費用対効果でいうと『少額で価値の高い保険』であると感じて頂けると思います。

マイホーム購入では、住宅会社にいわれるがままに「本来の無理なく返済できる適正予算」がわからないまま、それ以上の金額の住宅ローンを組んでしまい、購入後に返済で苦しんでいる方々が後を絶ちません。

しかし、この「住宅予算適正診断サービス」を利用すれば、事前にそういった返済リスクを回避することができます。

どのタイミングで相談をすればいいの?

この住宅予算適正診断サービスを利用するタイミングは、『家を買おうと思い始めたらできるだけ早く』がいいです。

なぜならスタートする前に『購入可能な上限予算を最初に把握する』ことで、漠然としたお金の不安を抱えることなく自信を持って住宅購入に向かって行くことが出来るようになるからです。

まずは、マイホーム購入を考え始めた早い段階でお電話いただくか、下記のお申し込みフォームに記入してボタンをクリックしてください。

こちらのご予約フォームは24時間受付(年中無休)となります

【相談料】:1時間 2,000円

対象 :住宅購入の予定がある方

トムソーヤ")